2018.11.05

- その他のアジア【アジア】みらいニュース/「海外現地法人の運営ポイント~足元をすくわれない!~」第9回/全11回

- 【アジア】みらいニュース/「海外現地法人の運営ポイント~足元をすくわれない!~」第9回

-

◇『みらいニュース』は、海外ビジネスの経営課題の解決をサポートするみらいコンサルティング様からの情報を皆様にお届けするレポートです。海外ビジネスを展開される企業様にお役立ていただければ幸いです。

本稿では、「海外現地法人の運営ポイント」について、全11回のシリーズで解説しています。

第9回は、「日本本社の国際税務のポイント」についてとりあげます。

5.日本本社の国際税務のポイント

多くの企業が、国内市場の飽和状態を打破するために、海外にその活路を見出して果敢に進出するケースも多く存在します。その際気をつけなければならないのが、「税務リスク」です。

税務リスクの怖い点は、「あとからやってくる」ことです。日常の業務でまったく意識せず進めていたことが、税務調査によっていきなり指摘され、過去数年間にわたってさかのぼり税金が徴収されることがあります。また、本当は税金の一部を取り戻せていたのに、手続きを行わなかったせいで払い損になってしまうこともあります。

このような事態をなるべくさけるために、日本本社には想定されるリスクを事前に察知して、対策を練ることが求められます。

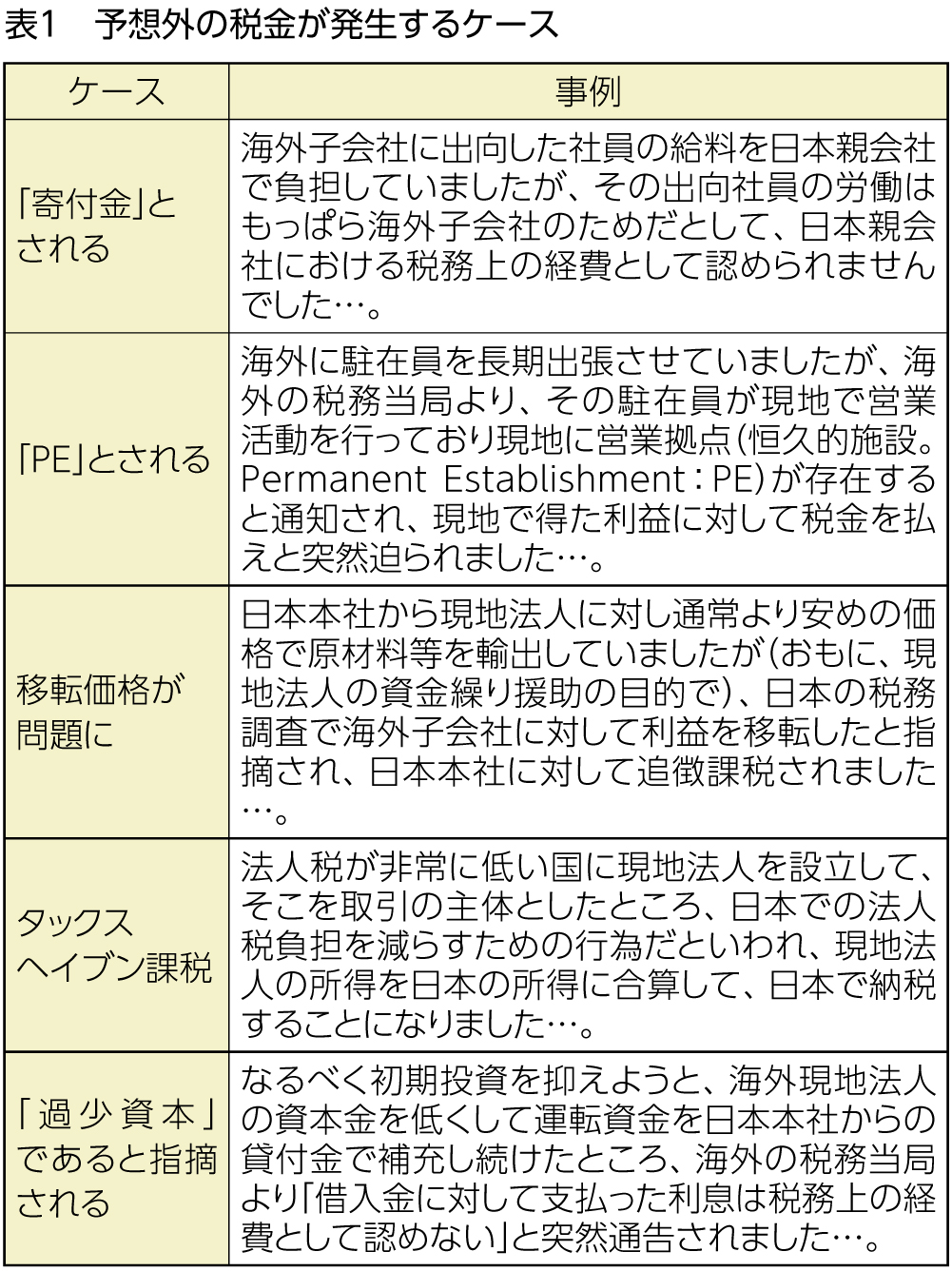

(1)予想外の税金が発生するケース

日本と海外では、税務上の立場が異なります。そのため、取引時点で問題ないと認識していても、税金を確定する段階において、日本または海外から予想外の課税処分を受けてしまう事例があります。

たとえば、表1のようなケースです。

いかがでしょうか。税務当局に指摘されたことはないものの、上記のような取引が行われていたりしないでしょうか。

指摘がなされたあとでは、税務当局からの主張に防戦一方となってしまうことがほとんどです。

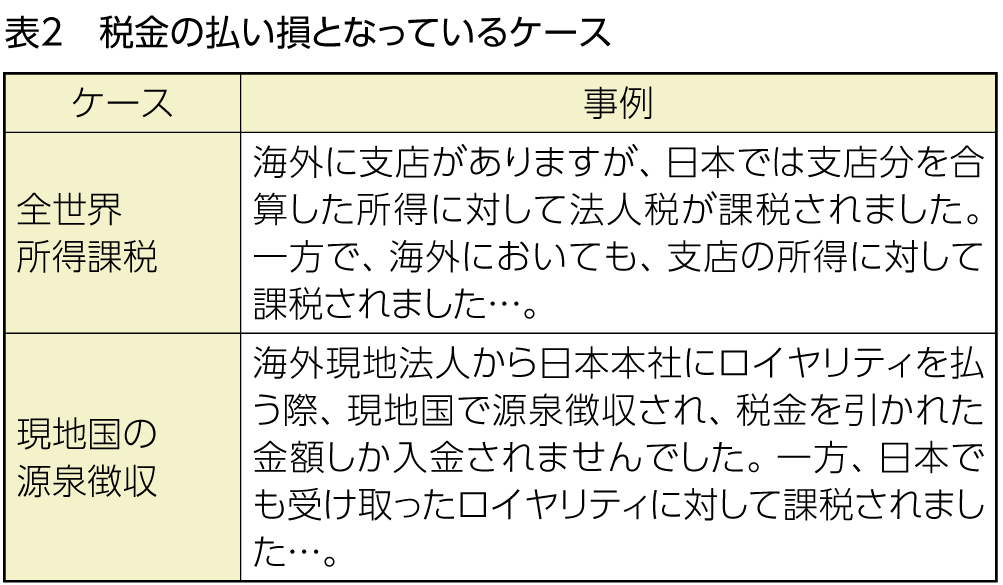

(2)税金の払い損となっているケース

表1のような事例以外にも、一つの取引に対して日本と海外の両方で税金を払っており(二重課税)、企業としては税金を「取り戻さなければいけない」のにそれを忘れている可能性があります。たとえば、表2のような事例です。

このような二重課税に対して日本では外国税額控除という制度が設けられており、二重課税が回避が出来るケースがあります。

しかし、これを知らずに手続きをしないと、日本・海外の両方で税金を払っておしまい、ということになりかねません。

日本本社としては、まずは海外との取引についてリスクの洗い出しを行い、「それは気付かなかった…」という状態を回避して、対応の姿勢・方針を明らかにしておくことが必要です。

加えて、二重課税については、知っているか知らないかだけで会社に残るお金が大きく変わることになりかねません。会社としての体制をしっかりと構築することが求められます。

※本稿の著作権は、みらいコンサルティング株式会社に帰属しています。

第10回に続きます。

========================================================================================

本稿では、「海外現地法人の運営ポイント」について、全11回のシリーズで解説します。

◇本ニュースの内容

はじめに

・グローバルビジネス成功のための現地法人運営・・・・・・・・・第1回

1.現地法人編

(1)現地法人の社長の悩み・・・・・・・・・・・・・・・・・・・第2回

(2)現地法人の事件簿

①【アジア】事件簿Ⅰ:とまらない!賃金アップ要求・・・・・・第3回

②【中 国】事件簿Ⅱ:パートナーに「だまされた?」・・・・・第4回

③【中 国】事件簿Ⅲ:「二重帳簿」によるリスク・・・・・・・第5回

④【ベトナム】事件簿Ⅳ:ウラガネ要求への対応・・・・・・・・第6回

(3)現地法人の「現地化」の成功事例とそのポイント・・・・・・・第7回

2.日本本社編

(1)日本本社の国際人事・労務のポイント・・・・・・・・・・・・第8回

(2)日本本社の国際税務のポイント・・・・・・・・・・・・・・・第9回

(3)現地法人管理のポイント・・・・・・・・・・・・・・・・・・第10回

(4)現地法人の「見直し」時に気をつけるべきこと・・・・・・・・第11回

========================================================================================

- 【掲載元情報】

- みらいコンサルティング株式会社 作成