2018.11.19

- その他のアジア【アジア】みらいニュース/「海外現地法人の運営ポイント~足元をすくわれない!~」第11回/全11回

- 【アジア】みらいニュース/「海外現地法人の運営ポイント~足元をすくわれない!~」第11回

-

◇『みらいニュース』は、海外ビジネスの経営課題の解決をサポートするみらいコンサルティング様からの情報を皆様にお届けするレポートです。海外ビジネスを展開される企業様にお役立ていただければ幸いです。

本稿では、「海外現地法人の運営ポイント」について、全11回のシリーズで解説しています。

最終回である今回は、「現地法人の『見直し』時に気をつけるべきこと」についてとりあげます。

7.現地法人の「見直し」時に気を付けるべきこと

日本本社は、現地法人のグループ内での位置づけを常に監督し、貢献度が低いと判断された場合には、事業の見直し(撤退やM&A)が必要になるケースがあります。

海外事業の見直し時のポイントは、以下のとおりです。

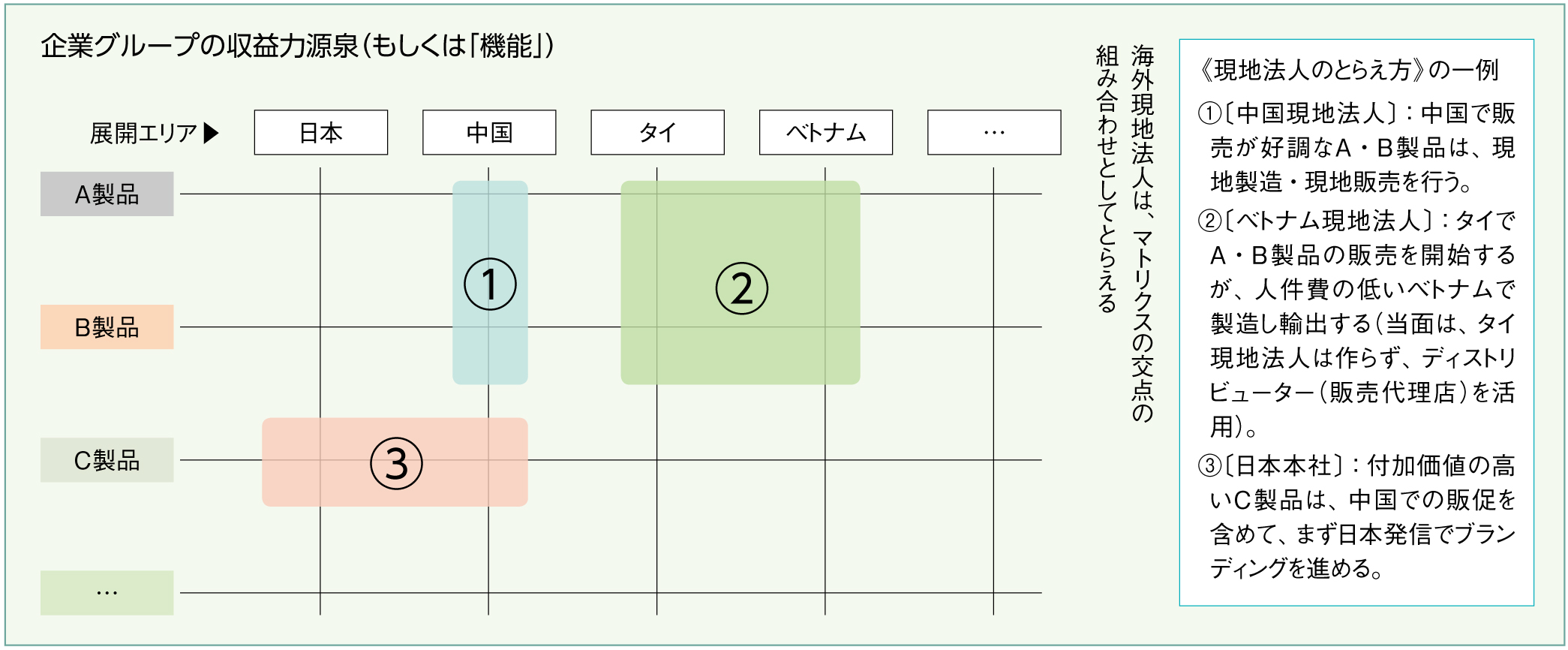

(1)「製品・サービス・機能×エリア」での海外事業の見直し

現地法人を設立すると、どうしても現地法人が赤字か黒字かで事業の貢献度を判断しがちです。

しかし、ボーダレス(国家の枠がなくなる)化がすすむ現在、「A国にでたからA国で活動する」という考え方にとらわれる必要はありません。「A国で部品製造し、B国で組み立て、C国で製造する」ということは、十分に考えられます。

この状況下で考えると、見直しの視点は必ずしも「エリア」になるとは限りません。グループ全体からみると、より重要なのは、企業グループが取り扱っている「製品・サービス」であり、かつ各現地法人のはたす「機能」であったりします。

現地法人が赤字か黒字にとらわれ過ぎずに、グループ全体での位置づけから、現地法人を見直す必要があります。

(2)見直しの選択肢

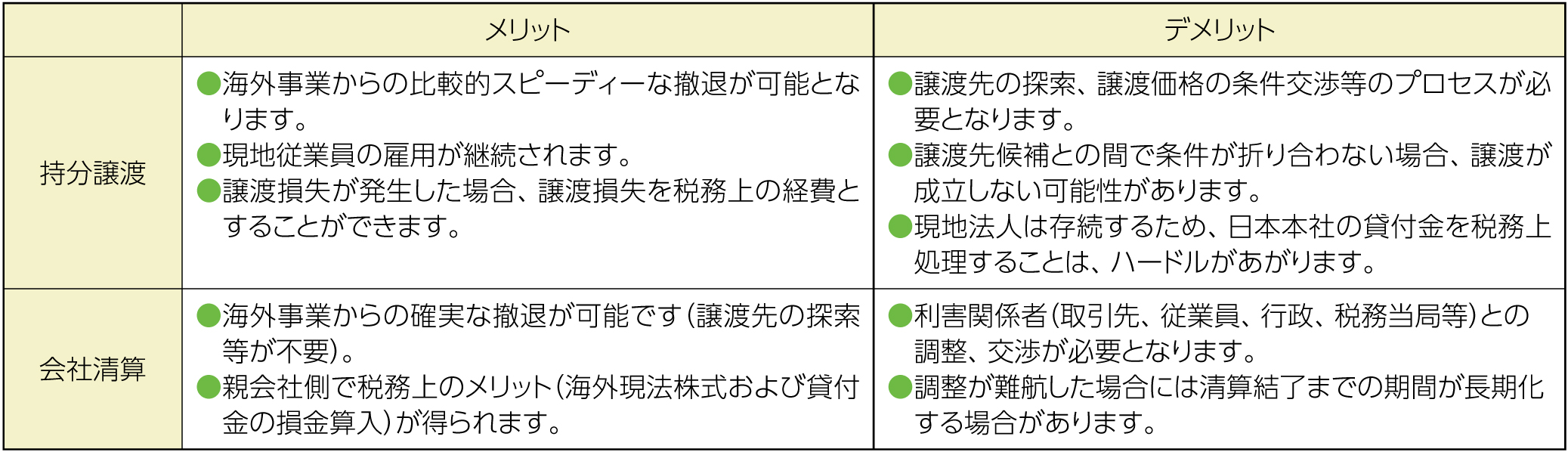

ここ数年は、中国の現地法人の業績低迷がつづき、清算する日系企業が多く存在していました。しかし、最近では、保有持分を他者に「譲渡」することにより撤退するケースが増えてきています。

持分譲渡の場合、現在の従業員の雇用が守れるため、法定退職金が発生しない等の財務上のメリットがあります。

また、現地法人があらたな出資者のもとで継続できれば、現地での製品販売等が続けられるため、納入先に迷惑をかけることが少ないというビジネス面からのメリットもあります。

なお、もちろんですが見直しの選択肢は会社清算・撤退だけではなく、増資をした上で日本本社からのサポートを強めて、現地法人を立て直すという方法もあります。

「赤字が続くので撤退」と短絡的に決め付けるのではなく、幅広い選択肢から検討することが重要です。

(3)現地法人清算が日本本社のビジネスに与える影響

やむなく現地法人を清算することになった場合、税務・財務および現地の労務上色々な課題が発生することは言うまでもないですが、意外と忘れられがちなのは日本本社のビジネス面に与える影響です。

たとえば、以下のような点が問題となります。

①生産・販売終了を伝えるタイミング

➡ 清算のためには、どこかで「受注」をとめなければなりません。そのため、今後受注できないことを納入先に説明する必要がありますが、その理由を「会社を閉めるため」と明言すると、それが現地法人の従業員に伝わり、次々と退職が発生したりストライキ・暴動につながる可能性があります。

➡ 従業員が早めに退職してしまうと、いままで受注した製品の製造ができなくなるため、納入できない「違約金」が発生してさらに資金支出が拡大するおそれがあります。

②レピュテーションリスク(評価・評判が落ちる)

➡ 上記のような対応を誤ると、「海外現地で得意先に迷惑を掛けた」という評判が広がり、日本国内での取引まで悪影響を及ぼすことがあります。

③「見えない価値」の消滅

➡ 現地法人が赤字続きであっても、現地で築き上げたブランド、顧客リスト、生産管理体制、許認可、人脈等の「見えない価値(無形固定資産)」が残っている場合があります。清算する場合には、これらの価値は多くの場合消滅してしまいます。

現地法人の見直しは、グループ全体に大きな影響を与える判断となります。

日本本社が指揮をとり、グループ全体の総合的な視点から方針を決めていくことが重要です。

※本稿の著作権は、みらいコンサルティング株式会社に帰属しています。

========================================================================================

本稿では、「海外現地法人の運営ポイント」について、全11回のシリーズで解説します。

◇本ニュースの内容

はじめに

・グローバルビジネス成功のための現地法人運営・・・・・・・・・第1回

1.現地法人編

(1)現地法人の社長の悩み・・・・・・・・・・・・・・・・・・・第2回

(2)現地法人の事件簿

①【アジア】事件簿Ⅰ:とまらない!賃金アップ要求・・・・・・第3回

②【中 国】事件簿Ⅱ:パートナーに「だまされた?」・・・・・第4回

③【中 国】事件簿Ⅲ:「二重帳簿」によるリスク・・・・・・・第5回

④【ベトナム】事件簿Ⅳ:ウラガネ要求への対応・・・・・・・・第6回

(3)現地法人の「現地化」の成功事例とそのポイント・・・・・・・第7回

2.日本本社編

(1)日本本社の国際人事・労務のポイント・・・・・・・・・・・・第8回

(2)日本本社の国際税務のポイント・・・・・・・・・・・・・・・第9回

(3)現地法人管理のポイント・・・・・・・・・・・・・・・・・・第10回

(4)現地法人の「見直し」時に気をつけるべきこと・・・・・・・・第11回

========================================================================================

- 【掲載元情報】

- みらいコンサルティング株式会社 作成