2014.02.20

- その他のアジア【アジア】アジア通信/第28回 海外投資家から見た東京不動産の魅力②

- 【アジア】アジア通信/第28回

-

前回(第27回)に引き続き『海外投資家から見た東京不動産の魅力』をお伝えします。

2. 東京の不動産は割安か

今度は、東京の不動産価格と他国の不動産価格を比べてみましょう。

以下に日本・アメリカ合衆国・香港・シンガポール・台湾の主要都市中心部1の居住用マンションの価格等を比較する3 つのグラフを紹介いたします。なお、日本での主要都市中心部とは、東京の麹町、青山、代々木上原などです。また、これらのグラフで掲載されている日本の不動産価格は、12 年11 月以降の急激に円安が進行する前のものです。

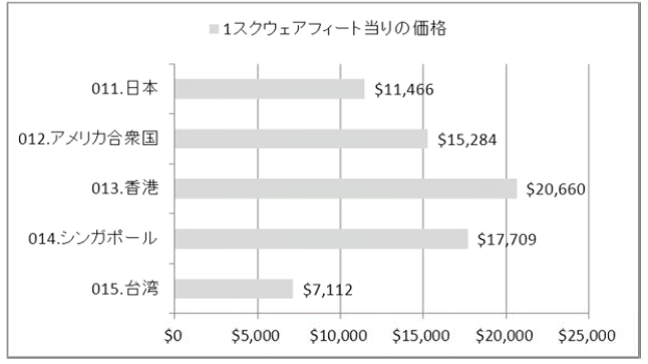

グラフ5 は、単位面積あたりの価格を比較したものです。東京は、台湾に次ぐ低さとなっています。

グラフ5

http://www.globalpropertyguide.com/Asia/Japan/Rental-Yields より

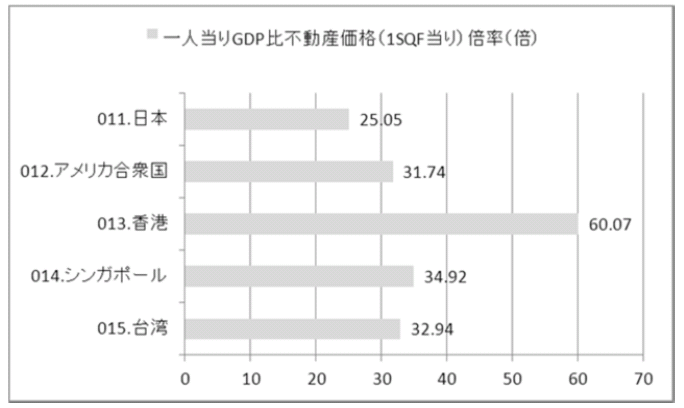

次のグラフ6 は、各国の経済力(1 人当り名目GDP)と対比した不動産の価格です。ここでは、東京が一番低いということになっています。

グラフ6

http://www.globalpropertyguide.com/Asia/Japan/Rental-Yields より

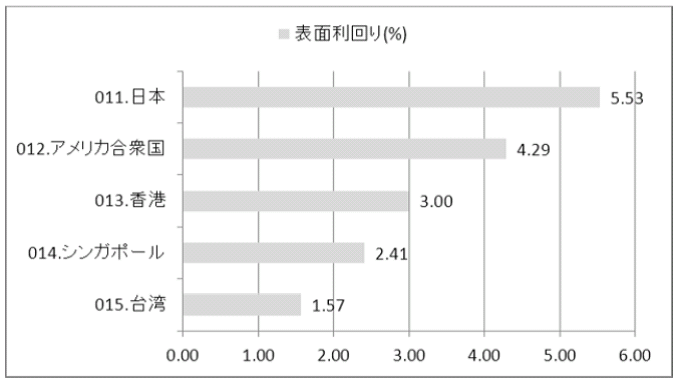

グラフ7 は、各国の不動産の表面利回りを比較したものです。表面利回りでは東京が一番高くなっています。

グラフ7

http://www.globalpropertyguide.com/Asia/Japan/Rental-Yields より

以上3つのグラフから、東京の不動産の価格は、その経済力や利回りに比べて、低い水準にあるといえます。また、ここでの東京の不動産価格には、2012 年11 月以降の急激な円安が織込まれていませんので、現在の為替相場(本稿執筆現在1 ドル約104 円)を織込みますと、更に低い水準になると想定致します。

東京は人口・経済規模でも世界最大級の都市で、2025 年においても都市別GDP で第1位になるとの予測もあります1。ちなみに、この予測は2020 年の東京オリンピックの開催が決まる前のものです。更に、東京は、ミシュランの星付レストラン数世界1 位、アドビ社の最もクリエイティブな都市ランキング世界第1 位など、定性面でも高い評価を受けています。

これらのことを考えますと、東京の不動産は過小評価されていると感じざるを得ません。また、日本人の謙虚さ、または対外的なアピール不足も感じてしまいます。

3. 東京の不動産の利回り

東京の不動産の利回りは、アメリカやシンガポール等と比べて高い水準にあることは、前述グラフ7 の通りですが、ここで、再度、東京の不動産の利回りを見てみましょう。

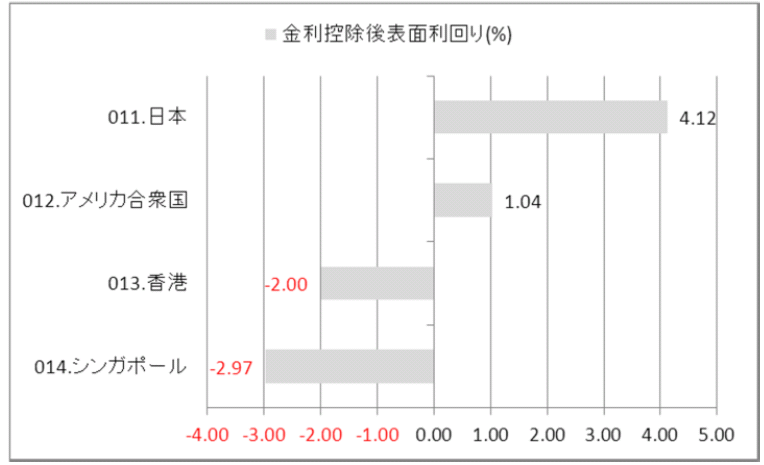

今度は、東京の不動産の利回りを実質的な利回りで捉えてみます。この場合の東京の不動産の利回りは、さらに他国と比べて高い水準になります。以下のグラフ8 では、実質的な利回りとして、表面利回りから金利を控除したものを用いています。香港・シンガポールの不動産は、この利回りがマイナスで、これらの国では、安定した賃貸収益を目指す不動産投資が成り立ちづらく、投資の目的はキャピタルゲインの獲得にほぼ限定されるという状況です。アメリカもプラスではありますが、とても低い水準です。

グラフ8 各国の金利控除後表面利回り

http://www.globalpropertyguide.com/Asia/Japan/Rental-Yields

The World Bank orld Development Indicators(WDI)より筆者作成

4. 円建て債券との比較

東京の不動産は円建て資産ですので、海外投資家は、これに投資することにより、ドル安リスクをヘッジすることが出来ます。ただし、投資対象資産が円建て債券の場合と比べると、ドル安リスクヘッジ効果は低くなります。不動産の場合、前述の通り、ドル安(円高)時には円建て価格が下がる傾向がある分、ドル換算の不動産価格が下がる場合があるからです。また、不動産は、円建て債券より、流動性においても不利です。

しかし、投資時よりも、円が安くなる局面では、円建て債券よりも有利です。ドル高(円安)時には円建て価格が上がる傾向がある分、円安のマイナス効果を減殺できる可能性があるからです。

また、東京の不動産の利回りは、一般に円建て債券の利回りよりも高く、この点においても、円建て債券よりも有利といえます。

以上、海外投資家の視点で東京不動産の魅力を考えてまいりました。

東京のドル換算の不動産価格は、これまで右肩下がりの傾向にあったわけではありません。また、他国の不動産価格と比べて割安感じます。

また、東京の不動産への投資により、相対的に高い利回りを安定的に確保することが可能となり、不動産価格や円が下落する場合でも、これらの下落を賃貸収益によりカバーすることが可能となります。更に、東京の不動産への投資により、ドル安リスクをヘッジすることもできます。

これらの特性から、東京の不動産は、株式や新興国の不動産のようなハイリスク・ハイリターンの投資資産とは異なり、長期に亘って財産価値を維持・財産保全するのに適した財産であるということが出来ます。特に、一定以上の余剰財産を持つ海外富裕層にとって、その財産ポートフォリオの“守り”の中核として、無視することが出来ない財産といえるのではないでしょうか。

また、日本の投資家と海外投資家とでは、東京の不動産への投資への対応が大きく異なることになりそうです。

不動産の円建て価格の上昇が見込まれる状況は、日本の投資家にとっては投資の好機となります。キャピタルゲインを狙うことが出来るからです。もちろん、海外投資家も、日本の投資家同様、円建てのキャピタルゲインを狙うことは出来ます。しかし、この状況は、円が下落している、または下落が見込まれる状況でもあります。そのため、海外投資家においては、為替差損を被る懸念、そして、為替差損がキャピタルゲインを超え、トータルでは損失となる懸念があります。

不動産の円建て価格の下落が見込まれる状況では、日本投資家にとっては、投資を見送ることが合理的となりますが、海外投資家は為替差益を見込むことが出来ますので、必ずしも、投資見送りが合理的とはいえません。

以上を東京の不動産の売り手の立場で考えてみますと、日本の投資家が消極的な時期には、海外投資家へ売却するという選択肢も検討できるのではないでしょうか。

以上。

※「アジア通信」過去記事は 国別情報一覧 に掲載しています。

1. PWC 調査

- 【掲載元情報】

- 山田ビジネスコンサルティング株式会社 専務取締役シンガポール支店長 東 聡司

- [略歴]

山田ビジネスコンサルティング(株)創業以来、日本国内の中堅中小企業の再生支援業務に携わる。

2012年1月~2月にかけて中国進出日系企業の経営状況を調査。

2012年4月のシンガポール支店長就任後はタイ・インドネシア・ベトナム等ASEAN各国に進出している日系企業の経営状況を調査。

経営の観点から日本企業のアジア進出をサポートする。