2014.02.18

- その他のアジア【アジア】アジア通信/第27回 海外投資家から見た東京不動産の魅力①

- 【アジア】アジア通信/第27回

-

”アベノミクス”により、日本の株式市場は活況を呈しております。また、2020 年に東京オリンピックの開催も決定され、東京の不動産市場の活況が期待されています。

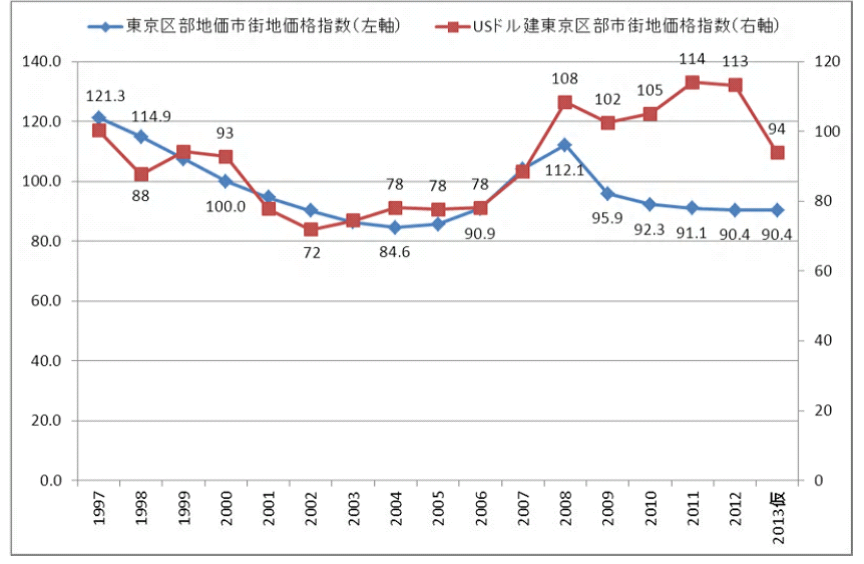

他方、日本の地価は、バブル崩壊以降、地価の低迷傾向が続き、現在に至っています。東京の中心部(東京区部)でも同様の傾向です。以下グラフ1 は、東京区部の市街地価格指数の推移です(2000 年を100 とする)。この指数は、97 年に121.3 でしたが、04 年には84.6 まで落ち込みます。04 年を底に08 年には112.1 まで上昇しますが、翌09 年には一気に95.9 まで落ち込み、その後は緩やかな下落傾向が続いています。なお、2013 年の数値は2012 年の数値を用いています。

このように長期にわたり地価の低迷傾向が続いてきたことや、日本の生産年齢人口や総人口の減少による実需減少の見込みを背景に、不動産への投資には、消極的という投資家の方が日本には多いものと想像いたします。

グラフ1 東京区部の市街地価格指数

出典 (一財)日本不動産研究所研究部「市街地価格指数・全国木造建築費指数」

ところで、アベノミクスは、海外でも注目されています。アベノミクスは、長期に亘って低迷する日本経済の復活の切り札になるのか、日本は投資先として魅力があるのかという視点です。そこで、今回は、海外投資家から見た東京不動産投資の魅力を考えていくことに致します。

1. ドル換算の東京区部市街地価格指数推移

以下のグラフ2 は97 年から13 年までの東京区部の地価推移をドル換算で評価したものです。ドル換算価格は、円建ての地価のような低迷傾向にあるわけではありません。08 年から09 年にかけての落ち込みも小さく、09 年からは上昇傾向を示しています。円建ての東京区部市街地価格指数推移もそうですが、GDP の推移などのマクロ指標や、ある産業の市場規模の推移などのミクロ指標の多くも、08 年頃に大きく落ち込み、その後もそれ以前の水準には回復していません。これらの傾向と比べますと、08 年以降のドル換算の地価推移はとても特徴のある動きを示しています。

このドル換算地価は2013 年に大きく下落しています。これは、急激な円安の影響によるものです。2013年の市街地価格指数は、2012 年の数値を仮置きしたものですが、2013 年の市街地価格指数の数字を実際の数字に洗い替えても、ドル換算地価の大幅下落の結論は変わらないと想像します。

グラフ2 東京都区部の市街地価格指数

出典 (一財)日本不動産研究所研究部「市街地価格指数・全国木造建築費指数」「 University of British

Columbia The Pacific Exchange Rate Service」を基に筆者作成

このように、円建て地価推移とドル換算地価推移の傾向が異なる要因は、為替とデフレ(インフレ)の影響です。

次のグラフは、円建て東京区部の市街地価格指数とUS ドル/円レートの推移です。97 年から98 年、00年から02 年や07 年から08 年の期間などを除いては、円高進行時には円建て地価が下落し、円安進行時には円建て地価が上昇する傾向にあります。デフレは物価(地価)の下落と同時に円高を意味し、他方、インフレは物価(地価)の上昇と円安を意味する、といえそうです。

グラフ3 円建東京区部の市街地価格指数とUS ドル/円レートの推移

出典 (一財)日本不動産研究所研究部「市街地価格指数・全国木造建築費指数」「 University of British Columbia

The Pacific Exchange Rate Service」を基に筆者作成

ここで、海外投資家の視点から、円高進行時には円建て地価が下落、円安進行時には円建て地価が上昇することの意味を考えてみます。

海外投資家が、保有するドルを円転し、東京の不動産(円建て資産)に投資し、その後売却する場合、投資時点よりも不動産の売却時点の方が円高(ドル安)になるケースでは、投資時よりも高くなった円でドル転できますので、ドルベースでは為替差益が発生することになります。他方、円高進行時には地価(円建て)が下落するとしますと、売却により不動産の売却損(円建て)が発生することになります。このようなケースでは、為替差益というプラスの効果と地価下落というマイナスの効果の両方が発生し、それぞれの効果を打ち消し合うことになります。

投資時点よりも売却時点の方が円安(ドル高)になるケースでは、為替差損が発生しますが、円安進行時には地価(円建て)が上昇するとしますと、売却により不動産の売却益(円建て)が発生することになります。このようなケースでは、為替差損というマイナスの効果と地価上昇というプラスの効果がお互いを打ち消し合うことになります。

以下のグラフ2(再掲)で、以上の為替変動と地価の騰落の効果の影響を確認しますと、08 年以降は為替変動の効果が地価の騰落の効果を大きく上回っていることが分かります。

グラフ2(再掲) 東京都区部の市街地価格指数

出典 (一財)日本不動産研究所研究部「市街地価格指数・全国木造建築費指数」「 University of British Columbia

The Pacific Exchange Rate Service」を基に筆者作成

次回は、東京の不動産価格と利回りについて他国と比較しながら説明していきます。

※「アジア通信」過去記事は 国別情報一覧 に掲載しています。

- 【掲載元情報】

- 山田ビジネスコンサルティング株式会社 専務取締役シンガポール支店長 東 聡司

- [略歴]

山田ビジネスコンサルティング(株)創業以来、日本国内の中堅中小企業の再生支援業務に携わる。

2012年1月~2月にかけて中国進出日系企業の経営状況を調査。

2012年4月のシンガポール支店長就任後はタイ・インドネシア・ベトナム等ASEAN各国に進出している日系企業の経営状況を調査。

経営の観点から日本企業のアジア進出をサポートする。