2012.09.03

- その他のアジア【アジア】アジア通信/第二回 何のためのアジア進出か1 -市場としてのアジア進出⇒自社の売上減少の原因は日本国内市場の縮小だけなのか?-

- アジア通信/第二回

-

何のためのアジア進出か、との問いに、ステレオタイプに答えると「毎年売上が下がり続けている。コスト削減は限界にきており、これ以上はもう無理。当社が存続する道はアジア進出しかない」ということになります。この理由は一面では正しいのですが、それでも、そのまま全ての進出企業に当てはまるとは思えません。今回以降は、この点につき、思うところを述べてみます。

1.縮小が止まらない日本のマーケット

アジア経済の成長余力は大きく、アジア市場は大変魅力的です(第一回アジア通信ご参照)。対して日本の市場は横ばいまたは右肩下がりの傾向が続いています。

以下のグラフをご覧下さい。このグラフは1990年から2010年までの民間給与の推移を表しています。総額・一人当たり平均値の何れも98年をピーク(金額はそれぞれ約223兆円、約4,185千円/人)に、その後は、現在に至るまで、ほぼ一貫して減少している傾向が見て取れます。

このグラフの傾向は、GDPの推移などよりも、我々の生活実感に近いと感じます。最終消費者の消費の主たる源泉である給与がこのような傾向を示す中、多くの企業の売上やその企業の属する業界規模は、給与の推移と同様に90年代後半にピークに達し、その後はほぼ一貫して、減少・縮小傾向を示しています。

<民間給与の推移>

国税庁民間給与実態統計調査結果より筆者作成

では、今後もこのような傾向が続くのでしょうか。筆者は続くと予測します。このような傾向が続く大きな要因の一つが、生産年齢人口の減少です。生産年齢人口は、15歳以上64歳以下の人口のことで、消費活動の中心となる人口でもあり、この人口の減少は、消費の減少⇒企業の売上減少⇒給与抑制・削減⇒更なる消費の減少・・・・という悪循環を生み出します[1]。

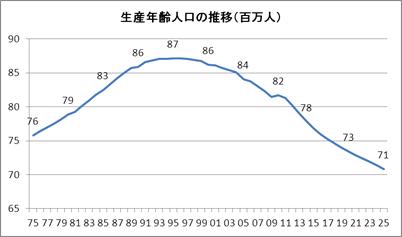

以下のグラフをご覧下さい。生産年齢人口は、95年にピーク(約87百万人)に達した後、減少に転じています。生産年齢人口は、今後も長期に亘って減少すると見込まれます。そのため、日本国内の市場も縮小傾向の継続が見込まれることになります。

「今が最悪の状況。もう少し待てば状況は好転する。」という考えのもとに経営を行うことは得策ではありません。時が経てば経つほど、状況は悪くなるからです。

<生産年齢人口の推移>

国立社会保障・人口問題研究所HPより筆者作成(2010年以降は

推計(出生中位(死亡中位)推計))

2.自社の売上減少の原因は本当に市場の縮小だけなのか?

日本国内の消費の減少、そして企業の国内売上の減少の大きな要因の一つが生産年齢人口の減少であり、企業経営を行う上で、このことを看過すわけにはいきません。

しかしながら、「日本国内の市場は縮小傾向、自社の売上は減少続き、対してアジアの市場は成長、だから市場としてのアジアへ進出」と直ちに結論を出すことには反対です。

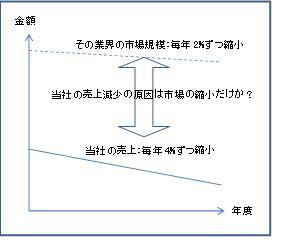

アジア進出という結論の前に、「本当に売上減少の原因は市場の縮小だけか?」ということを自問すべきです。市場の縮小傾向以上に自社の売上減少が継続しているのであれば、売上減少の原因は市場の縮小だけで説明することができません(下図参照)。競合他社に売上を取られているかもしれませんし、顧客満足度の低下による売上減少かもしれません。

<売上減少の原因は本当に市場の縮小だけなのか?>

競合他社は、日本国内だけでなく、アジアにも沢山います。伸びゆくアジアに世界の企業が注目し進出しています。進出先のローカル企業も侮れません。伸びゆくアジアに進出すれば、売上が増えるというわけではありません。

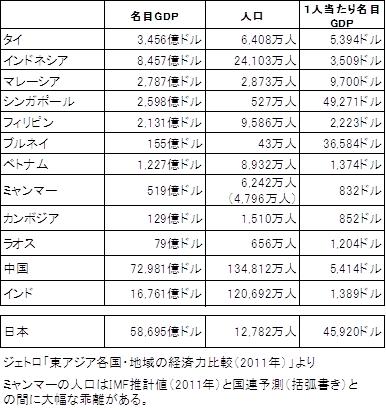

また、縮みゆく日本市場ですが、それでも日本は世界第三番目の経済大国です。一人当りのGDPは約46,000ドル(名目)で、他のアジア諸国を完全に凌駕しています(下表参照。シンガポール等を除く。)。つまり、日本国内の市場はまだまだ魅力的ということを忘れてはなりません。

<アジア各国の経済規模 2011>

3.X社のケース

ここで、製造拠点としての中国沿海部に進出しているメーカーX社のケースを紹介しましょう。この会社は、雑貨の製造を行っている会社で、日本国内向けに製品を販売しています。規模は中堅クラスです。

中国沿海部を製造拠点・日本を市場とする旧来的な中国進出パターン、雑貨を日本国内で販売(有り体にいうと構造不況業種)、大きなマーケットシェアを押さえられる規模ではない、更に新製品はすぐに他社にマネされる、・・・・・・。これらの事実を羅列すると、低成長、ともすれば業績不振の会社という印象になりそうです。

しかし、事実はそうではありません。X社は、毎期約10%の売上増加を続けています。泥沼の価格競争に陥りがちな業界ですが、X社は、①新製品を開発⇒②製造⇒③市場に投入⇒④他社にマネされる⇒⑤価格競争が始まる⇒⑥その製品の販売を止める⇒①‘次の新製品を開発⇒②’・・・・・・というサイクルを高速回転させることにより、価格競争に巻き込まれること無く、売上増・利益確保を実現しています。現在も、日本市場に注力しており、中国市場の開拓にはあまり注力はしていません。

X社の行動は、決して奇をてらっているわけではなく、むしろ、極めて常識的ともいえます。X社は、儲かるサイクルを高速回転させることによって儲かっている、また、儲かるサイクルを高速回転させる仕組みと経営力を持っている、といえます。

4.商売の基本サイクル

以上「3.X社のケース」で述べた儲かるサイクルのことを「商売の基本サイクル」といいます。商売の基本サイクルは、「V字回復の経営」[2]に登場する考え方です。顧客満足のためには、商売の基本サイクル(創る(開発)⇒作る(生産)⇒売る(販売)というサイクル)を高速回転させることにより、顧客の要求に迅速に応えることが必要・重要という考え方です。顧客満足のためには、商品の魅力・品揃え・価格・売り方といった個々の項目以上に、商売の基本サイクルの高速回転が重要ということです。前述のX社はこの考え方の実践例です。

商売の基本サイクルの高速回転は、販売・受注機会の増加に直結します。回転速度が速いと、他社に先駆けて新商品を市場に投入できる、新商品を早く投入することにより、その商品の限られたライフサイクルの中で販売できる時間が長くなる、企画・開発・製造から販売までの時間が短くなるので需要予測の精度が向上し欠品減少に繋がる、また欠品が発生しても、その商品を短時間で追加投入することが可能になる、短納期は受注力の強化に繋がる、ということです。

また、商売の基本サイクルの回転速度は、資金の投下(開発・生産)から回収(販売)までの時間の長短を表します。このサイクルの高速回転は投下した資金の早期回収を意味します。早期に回収した投下資金を事業活動に再投入することができますので、元々の投下資金(元手)を一定の期間内に何回も活用して、より少ない元手(資金)でより多くの利益を産み出すことが可能になります。

商売の基本サイクルを構成する個々の業務の処理に要する時間をリードタイムといいます。商売の基本サイクルを高速回転させるためには、その企業または企業グループの業務全体のリードタイム(トータルリードタイム)を短縮することが必要です。トータルリードタイムの短縮のためには、個々の部門で行われる個々の業務のリードタイムの短縮以上に、各部門・各業務相互の緊密な連携が重要です。

トータルリードタイムは企業の業績を決定する最重要要因です。そして、トータルリードタイムが長いほど、海外進出がもたらすマイナスの影響が大きくなるといえます。この点、次回以降のアジア通信で再度述べることに致します。

自社の商売の基本サイクルの回転速度の検証、これが儲けるためのアジア進出の第一歩です。

- 【掲載元情報】

- 山田ビジネスコンサルティング株式会社 専務取締役シンガポール支店長 東 聡司

- [略歴]

山田ビジネスコンサルティング(株)創業以来、日本国内の中堅中小企業の再生支援業務に携わる。2012年1月~2月にかけて中国進出日系企業の経営状況を調査。2012年4月のシンガポール支店長就任後はタイ・インドネシア・ベトナム等ASEAN各国に進出している日系企業の経営状況を調査。経営の観点から日本企業のアジア進出をサポートする。