2013.10.18

- その他のアジア【アジア】アジア通信/第24回 フィリピン編② 喪失の10年・アジア通貨危機

- 【アジア】アジア通信/第24回

-

前回【第23回】に引き続き、フィリピンの経済停滞の状況・原因について、タイとの比較を通じて述べていきます。文中の番号は、前回からの通しとなっていますので、今回は 2.経済停滞の原因 (2) 経済成長率 ③の構造調整期間から始まります。

③ 構造調整期間(喪失の10 年間)

前回説明しましたとおり、83 年の対外債務危機以来10 年に亘る、経済の低成長期間を構造調整期間と呼びます。

ところで、この頃のタイの状況はどのようなものだったのでしょうか。

タイも、対外債務が膨らんだ状態にあり、81 年にIMF から、82 年83 年には世界銀行から、融資を受けることになりました。

タイは、この時に、IMF・世界銀行からの要求に従い、外資開放政策を導入するに至ります。

そして、その後、プラザ合意(85 年)後の急激な円高の進行を受けた日本企業の進出ラッシュが始まります。

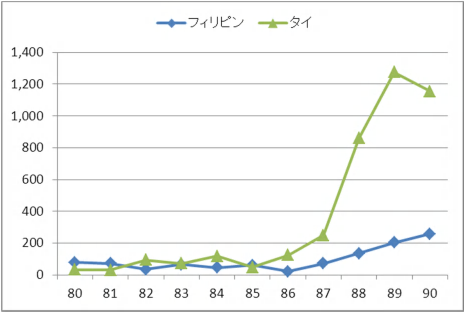

以下のグラフは、フィリピン、タイへの直接投資額(対内投資額)の推移です。

88 年以降、日本からの投資がタイへの直接投資を牽引している傾向(フィリピンを引き離していく傾向)が鮮明に表れています。

<世界からの直接投資額推移 (単位:百万ドル)> <日本からの直接投資額推移 (単位:百万ドル)>

Inward foreign direct investment flows, annual, ジェトロ資料より筆者作成

1970-2012 UNCTAD, UNCTADstat より筆者作成

以下のグラフは「フィリピン・タイの輸出額の推移」です。80 年代半ばから、タイの輸出額はフィリピンのそれを大幅に上回るようになっていきます。

<フィリピン・タイの輸出額の推移 (単位:百万ドル)>

Values and shares of merchandise exports and imports, annual, 1948-2012

UNCTAD, UNCTADstat より筆者作成

フィリピン経済の停滞は、この構造調整期間の長期化に直接の端を発しているといえます。

タイも80 年代の初めまでは、乱暴にいいますと、フィリピンと似たり寄ったりの状態にあり、構造調整(外資開放政策の導入)を行うことになりました。

しかし、タイが80 年代半ばには構造調整を終え、80 年代後半から構造調整の果実を得ることができたのに対し、フィリピンは90 年代前半まで調整期間を引っ張ってしまいました。

この間に、フィリピンは、インフラ整備・産業集積において、タイに大きく引き離されてしまったのです。

④ 日系電子企業による大型投資

92 年には、コラソン・アキノ大統領が退任し、ラモス大統領が就任します。ラモス大統領は積極的な外資誘致策を打ち出します。

そして、90 年代半ばから日系電子企業の進出が本格化します。特に、東芝、NEC、日立、富士通の進出がフィリピン経済に大きな影響を与えることになりました。

この頃には、フィリピンへの日本からの直接投資額がタイへのそれを上回ることもありました。

<日本からの直接投資額推移 (単位:百万ドル)>

ジェトロ資料より筆者作成

そして、電子産業の総輸出に占める割合は、1992 年の28%から、99 年には72%まで上昇することになります7。以下のグラフにも、電子産業がフィリピンの輸出を牽引している様子が表れています。

現在でも、その割合は60%以上8で、電子産業はフィリピンの主要産業の地位を確立しているといえます。

<フィリピン輸出額推移 (単位:百万ドル)>

Values and shares of merchandise exports and imports, annual, 1948-2012

UNCTAD, UNCTADstat より筆者作成

ただし、電子産業の進出後も、その部品等の多くは海外から調達され、フィリピン国内の周辺産業発展にはあまり結びついていないようです。

この点は、自動車産業の進出とは異なるようです。先の構造調整期間の長期化とともに、フィリピンでの産業集積が今でもあまり進んでいない要因といえましょう。

以下のグラフは、最近の日系企業の現地での原材料・部品の調達割合です。この割合は、その国・地域の産業集積度合の目安となる指標です。フィリピンの割合は、タイはもちろん、インドネシアよりも低いという状況です。

2012 年の四輪車生産台数は、タイ2,483 千台、インドネシア1,065 千台に対し、フィリピンは55 千台に過ぎません9。自動車産業の規模が、産業集積度合そ決定する要因の一つになっていると推察致します。

また、一人当り名目GDP が約1,500 ドル(フィリピンの6 割弱)に過ぎないベトナムよりも低い水準であることも特徴的です。

<日系企業の現地での原材料・部品の調達割合>

ジェトロ 在アジア・オセアニア日系企業活動実態調査(2012 年度調査)2012 年12 月18 日より

⑤ アジア通貨危機

ラモス政権下、やっと成長軌道に乗ったかに見えたフィリピン経済ですが、97 年のアジア危機により落ち込むことになります。もっとも、タイに比べると、落ち込みは少なかったのですが。

その要因は、83 年の対外債務危機により既に金融機関の整理が済んでいたこと、タイほど景気が過熱していなかったことです。

マニラのビジネス街 マカティにある廃墟

ビル 97 年アジア通貨危機の時に工事が

ストップし、そのまま今に至っているらしい。

2013 年5 月筆者撮影

以上、フィリピンのこれまでの経済停滞の状況・原因を述べて参りました。80 年代初めの出来事が、現在まで尾を引いているといえますが、今後のフィリピン経済にどのような影響を与えるのでしょうか。

次回は、昨今の経済成長の道筋、中堅中小企業進出に際しての留意点を考えていきます。

※「アジア通信」過去記事は 国別情報一覧 に掲載しています。

7 フィリピン日本人商工会議所資料より

8 「フィリピンの電子産業市場調査報告書」ジェトロ 2012 年3 月

9 日本自動車工業会 乗用車・バス・トラック合計

- 【掲載元情報】

- 山田ビジネスコンサルティング株式会社 専務取締役シンガポール支店長 東 聡司

- [略歴]

山田ビジネスコンサルティング(株)創業以来、日本国内の中堅中小企業の再生支援業務に携わる。

2012年1月~2月にかけて中国進出日系企業の経営状況を調査。

2012年4月のシンガポール支店長就任後はタイ・インドネシア・ベトナム等ASEAN各国に進出している日系企業の経営状況を調査。

経営の観点から日本企業のアジア進出をサポートする。